频繁网贷致命:破坏你的隐形陷阱

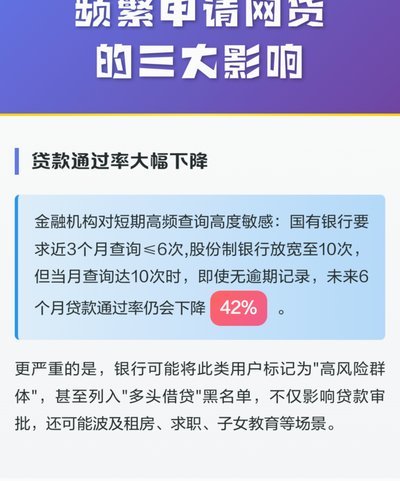

信用体系的破坏性裂变 频繁网贷行为正在以隐蔽方式侵蚀个人信用生态。当借贷频率突破系统阈值,征信报告中会形成密集的负债记录,这不仅降低信用评分,更可能触发金融机构的风控预警。算法模型会将高频借贷者归类为...

拼多多优惠券分享攻略:如何合法获取更多折扣

拼多多的社交裂变模式本质上是通过用户关系链完成流量裂变,其核心逻辑在于将商品价值拆解为可传递的碎片化权益。当用户参与拼团或砍价时,系统会自动将商品价值转化为可共享的优惠券或折扣额度,这种设计使商品价值...

桃多多取现:便捷借贷还是隐忧?

近期,一款名为“桃多多取现”的金融产品在网络上引起了广泛关注。这款产品以其独特的市场定位和灵活的提现方式吸引了众多用户的目光。然而,在深入了解其背后的操作机制之前,我们需要对这类产品的运作模式有一个清...

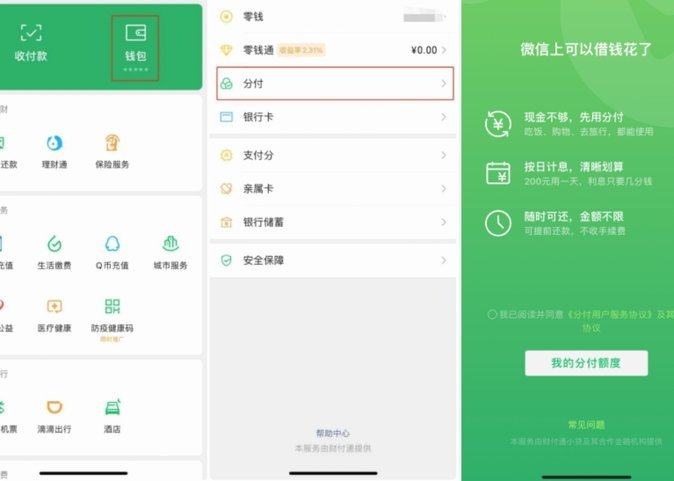

微信分付套款后如何还钱?全流程指南与注意事项

微信分付是一种信用支付服务,用户可以通过微信这一庞大社交平台获得消费信贷。然而,很多用户对如何正确使用和偿还这类贷款工具并不了解。本文旨在帮助用户了解“微信分付套出来 哪里还款”的相关问题。 首先,理...

便荔卡能提现吗?真相揭秘

便荔卡作为一种常见的预付式消费工具,在日常生活中确实为消费者带来了便利。然而,关于"便荔卡可以提现吗"这一问题,答案并非那么简单明了。从技术角度来看,便荔卡的本质是一种电子支付凭证,其资金性质决定了它...

白条加油额度能变现吗?

关于“白条加油额度可以提现吗”的问题,答案并不简单。首先需要明确的是,“白条”是由蚂蚁金服推出的一种互联网信用服务产品,主要用于购物、餐饮、旅游等多个场景的支付和消费。而所谓的“加油额度”,其实是支付...

分期乐如何快速提现

分期乐额度提现速度与账户活跃度存在强相关性。高频交易用户往往能享受更短的提现周期,这源于平台对优质用户的资金流转效率优化。当用户持续进行分期消费或还款操作时,系统会自动提升其资金池优先级,这种动态调整...

分期乐额度如何获取与提升秘诀

### 分期乐额度背后的信用评估体系:不只是看你花多少钱 在消费金融行业快速发展的今天,“分期乐”这类平台的额度问题常常被用户挂在嘴边。实际上,所谓的“额度”,并非简单的银行授信概念,而是基于复杂算法...

微信分付额度如何动态变化

微信分付,作为微信支付生态中一个小而精的功能,其“刷”取额度并非一个固定值,而是一个动态变化的范围,受到诸多因素的影响。最直接影响因素是用户的使用频率和信用积累。新用户首次使用分付,通常能获取的额度较...